余海霞《企业财务会计》

安庆师范大学理工专业学院、安徽理工学校

2019-2020学年第二学期“停课不停学”教学设计方案

授课时间 | 2020年4月13日 | |||

授课班级 | 高专会计193 | 上课地点 | 在线 | |

教学单元名称 | 第四章 存货 第六节 存货清查 | 课时 | 1 | |

教学目标 | 知识 | 1.了解存货清查的种类及意义 2.掌握存货清查的核算

| ||

能力 | 具备正确处理存货盘盈、盘亏的能力以及自主学习的能力。 | |||

素质 | 具有良好的职业素养,理解、掌握存货清查的重要性和清查方法。 能正确处理存货清查业务的核算。 | |||

目标群体 | 会计专业高职学生 | |||

教学环境 | 腾讯课堂在线直播、中国MOOC线上课程、QQ学习群 | |||

教学方法 | 案例教学法 讲授 互动 启发引导 | |||

教学设计 | 教学过程 | |||

上节回顾

案例导入

新课 图景展示 存货清查 方法

重点介绍 账户结构 师生互动,讨论账户的性质及结构

讲授分析

实例分析

课堂讨论

重点讲授

师生共同完成业务处理

讲授分析 案例

重点讲授

课堂讨论 举例总结 结合前课内容,师生讨论

课堂练一练 课堂小结 | 复习上节课内容;作业讲评

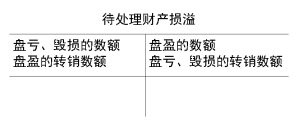

案例引入:为什么要进行财产清查? 小王开了一家具生产厂,主要生产办公家具,销路不错。年初,一公司在他那订制了100套桌椅,并签定了合同,要求在30日内交付货物。小王高兴极了,查看账面,材料数量够用,于是,立刻组织生产,第25日,生产部门找到小王,仓库木料不够用了,小王慌了。 学生讨论小王公司的会计工作存在的问题?引出存货清查的重要性。 第六节 存货清查及期末计价 一、存货清查的概述 存货清查是指通过对存货的实地盘点,确定存货的实有数量,并与账面结存数核对,从而确定存货实存数与账面结存数是否相符的一种专门方法。 (一)存货清查的方法:采用实地盘点法、技术推算法、抽样盘点法。 通过三张图片,引导学生了解存货清查方法的运用。 (二)存货清查的分类 1、存货清查按照清查的对象和范围不同,分为全面清查和局部清查。 2、按清查时间分为定期清查与不定期清查。 二、存货清查核算的账户设置

三、存货清查盘盈的核算 实存数>账存数 调整账实相符 借:原材料 贷:待处理财产损溢 批准处理后 借:待处理财产损溢 贷:管理费用 例4-40 20××年12月31日,齐鲁公司对 A 材料进行盘点,发现盘盈A材料50千克,A材料实际单位成本42元。经查,属于材料收发计量方面的错误。 (1)批准处理前 借:原材料 2 100 贷:待处理财产损溢 2 100 (2)批准处理后 借:待处理财产损溢 2 100 贷:管理费用 2 100 结合前面学习内容,库存现金盘盈和处理与存货盘盈处理的区别

四、存货清查盘亏的核算 实存数<账存数,调整账实相符 借:待处理财产损溢 贷:原材料 存货盘亏及毁损在报经批准后计入有关账户 1.入库的残料,计入原材料2.保险公司和过失人赔款,计入其他应收款3.净损失,属于一般经营损失,计入管理费用;属于非常损失,计入营业外支出 例4-41: 20××年12月31日,齐鲁公司对D材料进行盘点,根据填写的物资盘点表,发现盘亏D材料20千克,D材料实际单位成本15元,经查,属于收发计量差错造成的,全部损失由企业承担。 (1)批准处理前 借:待处理财产损溢 300 贷:原材料—D材料 300 (2)批准处理后 借:管理费用 300 贷:待处理财产损溢 300 例4-42:20××年12月31日,齐鲁公司对B材料进行盘点,填写物资盘点表,发现盘亏B材料300千克,实际单位成本36元,应转出的增值税进项税额为1836 元。经查,属于当年火灾造成的毁损。其中,保管员王佳一承担1000元的责任,意外火灾属于保险公司责任范围,应由保险公司赔偿7581元;余额4055元计入 营业外支出。 (1)批准处理前 借:待处理财产损溢 10 800 贷:原材料 10 800 对于购进的货物、在产品、产成品发生非正常损失(管理不善造成的被盗、丢失、霉烂变质)引起盘亏存货应负担的增值税,应一并转入“待处理财产损溢”科目。 自然灾害、定额内自然损耗的增值税不用转出。 借:待处理财产损溢─待处理流动资产损溢 1404 贷:应交税费─应交增值税(进项税额转出)1404 (2)批准处理后 借:其他应收款—王佳一 1000 —保险公司 7581 营业外支出 3 626 贷:待处理财产损溢 ─待处理流动资产损溢 12 204

存货盘亏损失的结转,及增值税的处理。

结合前面原材料内容,讨论计划成本法下出现盘亏的账务处理

通过两个小练习,巩固本节课知识点

通过图示,总结本节课内容 | |||

作 业 | 观看上传的课件,整理笔记 手机慕课堂练习 SPOC实务操作训练 | |||

拓展思考 | 结合前期学习内容,总结比较货币资金清查、存货清查知识要点。 | |||

教学反馈 | 慕课堂问卷调查、QQ学习群 | |||