石良玉《财经法规与会计职业道德》

安庆师范大学理工专业学院、安徽理工学校

2019-2020学年第二学期“停课不停学”教学设计方案

一、教学基本情况

财经法规与会计职业道德 | 授课章节 | 第三章第二节 | |

授课单元 | 企业所得税法律制度 | ||

授课课题 | 纳税人 | 授课班级 | 高专会计192 |

课程名称 | 财经法规与会计职业道德 | 授课学时 | 1学时 |

授课地点 | 腾讯课堂 | 授课形式 | 网络直播 |

《企业所得税法》于2018年进行了第二次修订,并于2018年12月29日起全面实施。同时《企业所得税法》也是会计初级资格考试课程《经济法基础》的主要内容。 通过本节课的教学,能够让学生充分掌握居民企业和非居民企业的区别,并能够理解纳税义务和确定所得“来源地”。 | |||

本次课内容选自会计专业核心课程《财经法规与会计职业道德》,参考了高等职业教育国家规划教材,依据人才培养方案,根据现行会计初级资格考试课程《经济法基础》考试大纲,在教材的框架体系下,对原有的教材内容进行了实质性的更新。 在教学中从学生的实际出发,本着“懂原理、会应用”的原则,设计了案例分析、课堂练习、自测题和一些扩展的知识点,将抽象的理论附着生动的载体,实用性较强,密切联系实际,注重对学生创新意识和实践能力的培养。 | |||

学生有一定的会计基础,已经全面的学习了增值税、消费税的知识,能够掌握应纳税所得和应纳税额的计算,但是企业所得税对学生来说是全新的内容,教材对于企业所得税的具体内容往往是一两个例子就一带而过,因此在实际教学中增添了许多例题来帮助学生掌握教学内容。 | |||

《财经法规与会计职业道德》,梁文涛主编,高等教育出版社出版。 《经济法基础》,财政部会计资格评价中心编,经济科学出版社。 | |||

知识目标:理解纳税人的含义; 技能目标:掌握居民企业和非居民企业的区别,正确理解纳税义务和确定所得 “来源地”; 素质目标:激发学生对企业所得税的学习兴趣;通过例题解析讨论,培养学生主动学习能力。 | |||

1.教学重点:居民企业和非居民企业; 2.教学难点:所得 “来源地”。 | |||

在导入新课的过程中,为了激发学生的兴趣,结合税法在实际中的运用切入课题; 新知识点的学习主要采用演示讲解法和例题解析法,这样既可以提高教学效率,又能实现师生互动,了解学生的接受情况,引导学生掌握教学内容。 | |||

课前,教师课前将学习讲义上传到QQ师生群,引导学生进行自主学习,并让学生按照规定时间在QQ群作业上交讲义中的例题答案,最大程度了解学生掌握知识的程度。 课上,利用腾讯课堂教学软件进行直播讲解教学内容,运用腾讯课堂里的教学工具实时提问学生,现场了解学生的学习状态。 课后,学生通过QQ师生群完成课后作业和单元测试,并对在直播中有疑惑的问题进行提问,老师予以解答。 | |||

二、教学实施过程

教学环节 | 教学活动 | 设计意图 | |

课前预习 | 教师课前将学习讲义上传到QQ师生群,引导学生进行自主学习,并让学生按照规定时间在QQ群作业上交讲义中的例题答案;批阅预习作业,整理预习问题,分析预习情况。 | 拓展了学生的学习时间与空间,实现了个性化、差异化的学习。 | |

课堂教学 | 知识回顾 |

| 总结回顾增值税和消费税的不同之处,通过分析他们的相同点从而引申出企业所得税内容。 |

知识框架 |

| 从总体上介绍企业所得税法律制度内容,让学生知道本章的重难点。 | |

知识导入 |

| 通过阐述企业所得税在税种中的地位,引发学生对企业所得税的学习兴趣。 | |

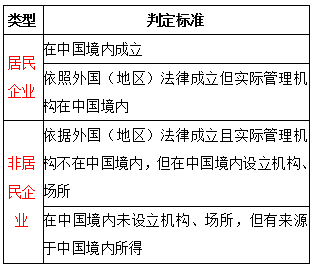

知识讲解 | 1.纳税人 1)纳税人 我国境内的“企业”和其他取得收入的“组织”。 【注意】“个体工商户、个人独资企业、合伙企业”不属于企业所得税纳税人。 2) 分类(重难点)

【注意】非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。 | 通过通俗的语言讲解对纳税人的理论知识,让学生能够理解纳税人的含义。分析居民企业和非居民企业的特点(重难点),让学生能够正确区分两者。 | |

课堂教学 | 例题讲解 | 学生回答,教师讲解例题。 【例题·单选题】根据企业所得税法律制度的规定,下列各项中,不属于企业所得税纳税人的是( )。 A.甲有限责任公司 B.乙事业单位 C.丙个人独资企业 D.丁股份有限公司 【例题·多选题】根据企业所得税法律制度的规定,下列各项中,属于企业所得税纳税人的有( ) A.在中国境内注册的个人独资企业 B.在中国境内注册的一人有限责任公司 C.在中国境内注册的社会团体 D.外国公司在中国境内的分公司 【例题·单选题】根据企业所得税法律制度的规定,以下属于非居民企业的是( )。 A.根据中国法律成立,实际管理机构在境内的丙公司 B.根据外国法律成立,实际管理机构在境内的甲公司 C.根据外国法律成立且实际管理机构在国外,在境内设立机构场所的丁公司 D.根据中国法律成立,在国外设立机构场所的乙公司 | 通过学生的回答了解学生掌握知识点的熟练程度,教师分析例题进一步帮助学生巩固所学知识点。 |

知识讲解 | 3)纳税义务——属人+属地

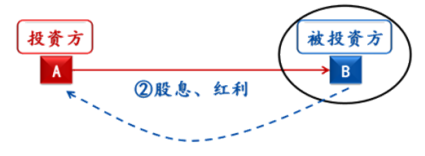

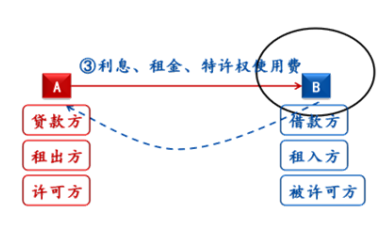

4)所得“来源”地(重难点)

| 通过通俗的语言讲解理论知识,使学生掌握纳税义务内容,所得来源地的判定(重难点)等知识点。 | |

课堂教学 | 例题讲解 | 【例题·多选题】根据企业所得税法律制度的规定,下列所得中,属于企业所得税征税对象的有( )。 A.在中国境内设立机构、场所的非居民企业,其机构、场所来源于中国境内的所得 B.居民企业来源于中国境外的所得 C.在中国境内未设立机构、场所的非居民企业来源于中国境外的所得 D.居民企业来源于中国境内的所得

【例题·单选题】根据企业所得税法律制度的规定,下列关于来源于中国境内、境外所得确定来源地的表述中,不正确的是( )。 A.提供劳务所得,按照劳务发生地确定 B.股息、红利等权益性投资收益所得,按照分配所得的企业所在地确定 C.动产转让所得,按照转让动产活动发生地确定 D.销售货物所得,按照交易活动发生地确定

【例题·多选题】根据企业所得税法律制度的规定,下列各项中,属于来源于中国境内所得的有( )。 A.甲国企业在中国境内提供咨询服务取得的收入 B.乙国企业转让中国境内公司股权取得的收入 C.丁国企业在中国境外为中国公司技术人员提供培训服务取得的收入 D.丙国企业通过其代理商在中国境内销售货物取得的收入 【例题·判断题】企业所得税非居民企业委托营业代理人在中国境内从事生产经营活动,该营业代理人视为非居民企业在中国境内设立的机构、场所。( ) 【例题·判断题】居民企业就其来源于中国境内、境外的全部所得缴纳企业所得税,非居民企业仅就来源于中国境内的所得缴纳企业所得税。( ) | 通过学生的回答了解学生掌握知识点的熟练程度,教师分析例题进一步帮助学生巩固所学知识点。 |

课堂总结 |

| 通过思维导图将本次课知识点予以总结,进一步巩固知识点。 | |

教学反思 | 1. 网络直播教学对教师的技术要求比较高,要求教师能够熟练的掌握相应的计算机和网络技术。 2.实践表明,使用腾讯课堂基本满足教学的需要,且操作简单,基本能够实现本次课的教学目标。 3.但是在网络直播教学中,教师无法掌握学生的听课状态,师生交流互动有限。 | ||